news fiscalité

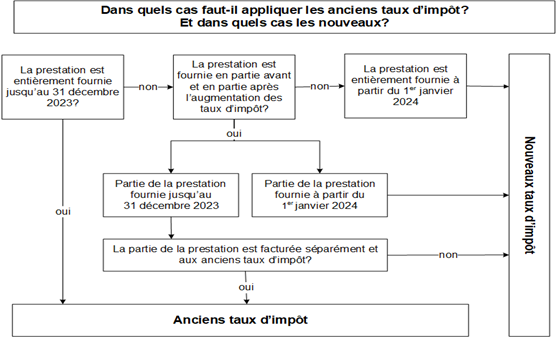

Modification des taux de la TVA au 1er janvier 2024

Chères clientes, Chers clients,

Afin de combler le manque de financement du système de retraite, les Suisses ont voté pour un relèvement des taux de TVA. C’est dans ce contexte que nous souhaitons vous informer des changements qui suivent.

Les taux de TVA seront dès le 1er janvier 2024 :

- Taux normal 8.1% (ancien 7.7%)

- Taux réduit 2.6% (ancien 2.5%)

- Taux spécial / hébergement 3.8% (ancien 3.7%)

Il conviendra d’adapter votre facturation sachant que la date du service rendu ainsi que la date de la livraison de la marchandise sera décisive pour le passage au nouveau taux. Ce n’est donc ni la date de la facturation, ni la date du paiement qui fera foi.

Dans le cas d’un service effectué sur les deux années 2023/2024, il conviendra de mentionner l’ancien et le nouveau taux sur votre facturation. A défaut, le nouveau taux devra être appliqué.

Dans le cas d’un paiement anticipé en 2023 de la part d’un client pour un service rendu ou une marchandise qui sera livrée en 2024, il faudra appliquer le nouveau taux.

Vous trouverez ces principes schématisés ci-dessous publiés par la TVA.

Nous vous invitons en conséquence à adapter votre système de facturation ainsi que vos éventuels contrats à l’attention de vos clients.

Nous nous tenons naturellement à votre disposition pour toute question y relative.

Votre équipe Depigest.

Withholding tax on earned income in Switzerland. The tax declaration has become (almost) the rule.

The amendment to the federal law on the taxation of earned income at source, which came into force on 1 January 2021, will have practical repercussions on a number of taxpayers.

The most significant impacts are as follows :

- Foreign taxpayers, resident in Switzerland and holding a B (or L) residence permit, are now required to submit a complete tax declaration (‘mandatory TOU’) if their annual income exceeds CHF 120,000.00. A ‘complete tax declaration’ means a list of all the taxpayer’s income (from both Swiss and foreign sources) and all other assets, whether located in Switzerland or abroad. However, in order to avoid double taxation, taxable income and assets in another country are not taken into account for the calculation of the tax rate. Nevertheless, gross income from the gainful employment of spouses is not added to determine the minimum amount.

For taxpayers below this threshold of CHF 120,000.00 in income but with taxable assets (for Geneva, CHF 83,000.00 for single taxpayers and CHF 166,000.00 for a married couple), as in the past, filing a tax declaration is also compulsory.

In order to claim additional deductions on their income (especially contributions to the 3rd pillars a and b, redemption of the 2nd pillar, childcare costs), taxpayers below both of these thresholds may file a complete tax declaration to obtain optional subsequent ordinary taxation (‘optional TOU’).

All of the above-mentioned taxpayers subject to subsequent ordinary taxation (mandatory or optional) will remain subject to this regime until they are no longer liable for withholding tax, even if one of the reasons for mandatory subsequent ordinary taxation no longer applies

- As regards taxpayers domiciled outside Switzerland (especially in neighbouring countries), only persons who obtain a minimum of 90% of their income in Switzerland (quasi-residents) may, each year, request optional subsequent ordinary taxation (‘optional TOU’) to claim additional deductions on their income (especially property maintenance costs, contributions to the 3rd pillars a and b, redemption of the 2nd pillar, childcare costs). For persons ineligible for quasi-resident status, the Geneva tax adjustment form will therefore no longer enable them to request a correction to the scale or claim childcare costs, in particular.

These rules, applicable in all cantons from the 2021 tax period, will therefore require many people to draw up a tax declaration, whereas they were not required to do so in the past.

Even for taxpayers subject to mandatory ordinary taxation, insofar as the procedure is initiated by the taxpayers themselves (in Geneva, sending of a rectification form by 31 March of the following year), the tax authorities may accuse them of tax avoidance if these obligations are not respected.

This legal amendment is also detailed in a circular (in French) (Circulaire AFC No 45) published by the Federal Tax Administration (FTA).

If you have any questions on this matter, call 022 787 07 70, or contact form or

See also our associated publications :

- Overview of wealth tax in Switzerland and in Geneva

- Taxation: what are the consequences for owners, domiciled in Switzerland, of property located abroad

- Definition of the concept of tax avoidance and tax evasion in Swiss tax law and differences from other terms (in French)

Impôt à la source sur les revenus du travail en Suisse. La déclaration fiscale devient (presque) la règle.

Entrée en vigueur le 1er janvier 2021, la modification de la loi fédérale sur l'imposition à la source des revenus d'activité dépendante va désormais faire ressentir ses effets en pratique pour de nombreux contribuables.

Les effets les plus sensibles sont les suivants :

- Les contribuables de nationalité étrangère, résidents en Suisse et titulaires d'un permis B (voire L) d'établissement, ont désormais l'obligation de remplir une déclaration fiscale complète ("TOU obligatoire") si leur revenu annuel dépasse CHF 120'000,00. Par "déclaration fiscale complète", on entend l'inventaire de tous les revenus du contribuable (que ceux-ci soient de source(s) suisse(s) ou étrangère(s)) et de tous ses éléments de fortune, que ceux-ci se situent en Suisse ou dans un autre Etat. Pour éviter une double imposition, les revenus et la fortune imposables dans un autre Etat ne sont toutefois pris en compte que pour le calcul du taux d'imposition. A noter néanmoins que les revenus bruts de l’activité lucrative dépendante des époux ne sont pas additionnés pour déterminer le montant minimal.

Pour les contribuables n'atteignant pas cette limite de CHF 120'000,00 de revenus mais disposant d'une fortune imposable (pour Genève, à partir de CHF 83'000,00 pour les contribuables célibataires et CHF 166'000,00 pour un couple marié), comme par le passé, le dépôt d'une déclaration fiscale est également obligatoire.

Les contribuables n'atteignant aucune de ces limites ont la possibilité, pour faire valoir des déductions supplémentaires sur leurs revenus (notamment cotisations aux 3èmes piliers a et b, rachat de 2ème pilier, frais de garde), de déposer une déclaration fiscale complète pour obtenir une taxation ordinaire ultérieure facultative ("TOU facultative").

Tous les contribuables susmentionnés qui ont fait l’objet d’une taxation ordinaire ultérieure (obligatoire ou facultative) restent soumis à ce régime jusqu’à la fin de leur assujettissement à l’impôt à la source, et cela même si l’un des motifs de taxation ordinaire ultérieure obligatoire ne devait plus être réalisé.

- S'agissant des contribuables domiciliés hors de Suisse (notamment frontaliers), seules les personnes réalisant au minimum 90% de leurs revenus en Suisse (quasi-résidents) pourront, chaque année, solliciter une taxation ordinaire ultérieure facultative ("TOU facultative") pour faire valoir des déductions supplémentaires sur leurs revenus (notamment frais d'entretien d'immeubles, cotisations aux 3èmes piliers a et b, rachat de 2ème pilier, frais de garde). Pour les personnes non-éligibles au statut de quasi-résident, le formulaire genevois de rectification de l'impôt à la source ne permettra ainsi plus qu'à, notamment, demander une correction du barème ou faire valoir des charges d'enfants.

Ces règles, applicables dans tous les cantons dès la période fiscale 2021, vont donc contraindre de nombreuses personnes à établir une déclaration fiscale alors qu'elles n'y étaient pas soumises auparavant.

A noter encore que, dans la mesure où, même pour les contribuables soumis à la taxation ordinaire obligatoire, la procédure est mise en route par une démarche du contribuable lui-même (à Genève, envoi du formulaire de rectification avant le 31 mars de l'année suivante), l'autorité fiscale pourrait être tentée de lui reprocher une soustraction fiscale en cas de manquement à ses obligations.

Cette modification légale fait par ailleurs l'objet d'une circulaire détaillée (Circulaire AFC No 45) publiée par l'Administration fédérale des contributions (AFC).

Pour toutes questions à ce sujet: 022 787 07 70, formulaire de contact ou

A consulter également, nos publications connexes:

- Aperçu de l'impôt sur la fortune en Suisse et à Genève

- Fiscalité: Quelles conséquences pour les propriétaires, domiciliés en Suisse, de biens immobiliers sis à l'étranger?

- Définition des notions de soustraction et d'évasion en droit fiscal suisse et distinction avec d'autres concepts

Allégements fiscaux au Portugal: changements importants à venir

17.02.2020

Au mois de janvier 2020, sous la pression, d'une part, de la population qui se plaint de la flambée du prix de l'immobilier et, d'autre part, de l'OCDE qui entend lutter contre les régimes fiscaux privilégiés, le gouvernement portugais a décidé de durcir les règles concernant le statut "RNH" et les "Golden Visas".

Pour rappel, le statut de "résident non habituel" (RNH) a été mis en place en 2009 au Portugal pour redynamiser l'économie du pays, en berne depuis plusieurs années. Ce statut avait pour but d'attirer les travailleurs exerçant des métiers à haute valeur ajoutée et les retraités en leur faisant bénéficier, pendant 10 ans, d'une exonération totale d'impôt sur les revenus de source étrangère et d'un taux d'imposition de 20% sur les revenus de source portugaise à haute valeur ajoutée.

Pour leur part, les "Golden Visas", lancés en 2012, ont été instaurés pour attirer les riches investisseurs étrangers en permettant à tout individu, pour un investissement minimum de EUR 350'000,00 dans le pays et par le biais d'une procédure très simple et rapide, d'obtenir un visa de résidence au Portugal pour lui-même et sa famille, un passeport portugais après 6 ans de résidence et, par conséquent, un accès facilité à la citoyenneté européenne.

En janvier de cette année, le gouvernement portugais a donc décidé de mettre un terme à l'exonération totale d'impôt pour les revenus de source étrangère des bénéficiaires du statut RNH en appliquant un taux d'imposition fixe de 10% sur les revenus issus de rentes étrangères et de mettre un frein à l'octroi (trop) facilité des Golden Visas.

D'un point de vue fiscal, malgré ces mesures, qui devraient être applicables dès la période fiscale 2020, le statut de RNH restera toutefois très attractif pour les retraités qui perçoivent des rentes relativement élevées, ce d'autant plus que le Portugal ne prélève pas d'impôt sur la fortune.

(Sources: Codigo IRS, Informativo da autoridade tribuária e aduaneira - IRS do regime fiscal para o residente não habitual / https://www.jornaldenegocios.pt/economia/financas-publicas/detalhe/pensionistas-estrangeiros-podem-pedir-irs-de-0-ate-marco-de-2021).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Déduction fiscale des frais de garde: l'augmentation au niveau fédéral sera soumise au vote

Suite à l'aboutissement formel du référendum lancé en octobre 2019 par le Parti socialiste, l'augmentation de la déduction fiscale, au niveau fédéral, des frais de garde des enfants par des tiers constituera l'un des objets de la votation populaire du 17 mai 2020.

Cette modification de la loi fédérale sur l'impôt fédéral direct (LIFD) prévoit une augmentation de la déduction fiscale pour frais de garde de CHF 10'100,00 actuellement à CHF 25'000,00. Elle prévoit également une augmentation de la déduction fiscale pour charge de famille de CHF 6'500,00 actuellement à CHF 10'000,00 (Lien vers le texte de la loi).

Pour rappel, au niveau genevois (Cf. notre news du 18.11.2018), la modification de la loi sur l'imposition des personnes physiques (LIPP) visant à faire passer la déduction fiscale pour frais de garde de CHF 3'992,00 actuellement à CHF 25'000,00 est applicable dès la période fiscale 2019.

(Source: www.bk.admin.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Nouvelle publication: Prévoyance professionnelle: comparasion entre la rente et le capital

Nouvelle publication de DEPIGEST SA dans le domaine de la prévoyance/fiscalité

Vous pouvez prendre connaissance de notre nouvelle publication "Prévoyance professionnelle: comparasion entre la rente et le capital" sous ce lien:

https://www.depigest.ch/images//stories/theme_pdf/_8_PREVOYANCE_PROFESIONNELLE_COMPARAISON_RENTE_CAPITAL.pdf

Et dans la rubrique "Publications".

Pour toutes questions et tous conseils à ce sujet: 022 787 07 70, ou formulaire de contact: pour Genève (et autres cantons) ou pour Lausanne.

Pour un conseil à ce sujet: 022 787 07 70 ou

Nouvelle publication: Définition des notions de soustraction et d'évasion en droit fiscal suisse et distinction avec d'autres concepts

Nouvelle publication de DEPIGEST SA dans le domaine de la fiscalité

Vous pouvez prendre connaissance de notre nouvelle publication "Définition des notions de soustraction et d'évasion en droit fiscal suisse et distinction avec d'autres concepts" sous ce lien:

https://www.depigest.ch/images//stories/theme_pdf/_7_EVASION_FISCALE_ET_SOUSTRACTION_DROIT_FISCAL_SUISSE.pdf

Et dans la rubrique "Publications".

Pour toutes questions et tous conseils à ce sujet: 022 787 07 70, ou formulaire de contact: pour Genève (et autres cantons) ou pour Lausanne.

Pour un conseil à ce sujet: 022 787 07 70 ou

Déclaration d'impôt (fiscale) Genève / Déclaration d'impôt (fiscale) Vaud - Fiduciaire Depigest SA, comptable et fiscaliste

Déclarations fiscales et comptabilité 2021

Comme chaque année, les administrations fiscales cantonales ont d'ores et déjà commencé à faire parvenir à tous les contribuables le formulaire de déclaration fiscale 2021 et les acomptes provisionnels 2022.

Afin de vous décharger des tâches fastidieuses déclenchées par ces envois, nous sommes dès à présent à votre disposition pour vous conseiller dans les démarches suivantes:

- Estimation de votre charge fiscale 2022 et, si nécessaire, demande de modification de vos acomptes;

- Demande de délai pour le dépôt de votre/vos déclaration(s) fiscale(s) 2021, dans tous les cantons (1ère échéance, Genève, 31 mars 2022, Vaud, 15 mars 2022 avec "tolérance" au 30 juin 2022). A titre de mandataire, nous pouvons, si nécessaire, obtenir un premier délai au 31 août 2022 (Attention: pour Genève, nous avons impérativement besoin du "code déclaration" indiqué sur les identifiants que vous avez reçus et, pour Vaud, du "code de contrôle" indiqué sur le formulaire de déclaration);

- Etablissement de la comptabilité de votre activité indépendante ou de votre société (SA, Sàrl, etc.) pour l'exercice 2021;

- Etablissement de votre/vos déclaration(s) fiscale(s) 2021 (tous les cantons), pour les personnes physiques et les personnes morales;

- Demande de rectification de votre imposition à la source et, si les conditions sont remplies, du statut de "quasi-résident";

- Election de domicile auprès de DEPIGEST SA pour la réception et la gestion de toute votre correspondance fiscale.

Pour toutes questions et tous conseils à ce sujet: 022 787 07 70, ou formulaire de contact: pour Genève (et autres cantons) ou pour Lausanne.

Pour un conseil à ce sujet: 022 787 07 70 ou

Imposition des entreprises: réforme "fiscale" acceptée par les Chambres fédérales

Berne, 28.09.2018.

Lors des votes finaux de la session d'automne 2018 des Chambres fédérales, le nouveau projet de la désormais fameuse "réforme de l'imposition des entreprises" a été accepté par 58% des parlementaires.

Baptisé dans un premier temps "PF17" (Projet Fiscal 17) puis "RFFA" (Loi fédérale relative à la réforme fiscale et au financement de l'AVS), ce projet prévoit notamment (afin de plaire au plus grand nombre) de lier la question de la réforme de l'imposition des entreprises au financement de l'AVS. Chaque franc "concédé" à la réforme fiscale, dont le coût est estimé à CHF 2 milliards par année, devra ainsi être consacré en "contrepartie" au financement de l'AVS.

Ces contributions additionnelles en faveur de l'AVS seront financées:

- A hauteur de CHF 1,2 millard, par une hausse des cotisations AVS à charge des employés et des employeurs, le taux passant de 8,40% à 8,70%;

- A hauteur de CHF 520 millions, par une augmentation de la part des recettes de la TVA habituellement consacrées au financement de l'AVS;

- A hauteur de CHF 300 millions, par une augmentation de la contribution de la Confédération en faveur de l'AVS.

Pour ce qui est du volet purement fiscal, cette nouvelle mouture ne s'écarte finalement pas beaucoup de la défunte "RIE III". La nouvelle mesure la plus sensible pour la majorité des entreprises et de leurs actionnaires réside dans l'augmentation de l'imposition des dividendes qui, pour les participations d'au moins 10%, seront désormais imposés à hauteur de 70% au niveau fédéral et à hauteur de 50% au moins au niveau cantonal.

Pour lire le texte complet de la loi (RFFA): cliquez ici

Ce vaste chapitre semble cependant loin d'être clos puisqu'un référendum a d'ores et déjà été lancé par une alliance verte, de gauche et syndicale. Dans la mesure cependant où ce référendum aboutira sans en aucun doute, et vu l'urgence de régler définitivement la question, le Conseil fédéral a d'ores et déjà fixé la date de la votation populaire au 19 mai 2019. L'entrée en vigueur de la loi est prévue pour le 1er janvier 2020.

(Source: www.parlament.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Impôt anticipé: modification de la loi en faveur des contribubales

Lors de la session d'automne 2018 des Chambres fédérales, le parlement a accepté à une large majorité (70%) de modifier la loi fédérale sur l'impôt anticipé (LIA) en faveur des contribuables.

Alors que, jusqu'à cette modification, la loi prévoyait, de manière très stricte, que:

"Celui qui, contrairement aux prescriptions légales, ne déclare pas aux autorités fiscales compétentes un revenu grevé de l’impôt anticipé ou la fortune d’où provient ce revenu perd le droit au remboursement de l’impôt anticipé déduit de ce revenu",

le texte légal prévoit désormais que:

"Il n’y a pas de déchéance du droit si l’omission du revenu ou de la fortune dans la déclaration d’impôt est due à une négligence et si, dans une procédure de taxation, de révision ou de rappel d’impôt dont la décision n’est pas encore entrée en force, ce revenu ou cette fortune:

a. sont déclarés ultérieurement, ou

b. ont été portés au compte du revenu ou de la fortune suite à une constatation faite par l’autorité fiscale".

Même si cette modification est, certes, bienvenue, il reste à savoir comment les adminsitrations fiscales cantonales vont, en pratique, interpréter la notion de "négligence" et quel degré de preuve sera imposé aux contribuables.

(Source: www.parlament.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Bouclier fiscal à Genève: le Tribunal fédéral donne tort à l'administration cantonale

Dans deux arrêts du 7 août 2018, le Tribunal fédéral a donné tort à l'administration cantonale genevoise (AFC) concernant la question du calcul du "bouclier fiscal" qui vise à limiter la charge fiscale cantonale (impôt revenu et fortune compris) à un maximum de 60% du revenu imposable.

Le Tribunal fédéral a ainsi jugé que "[l]a méthode de calcul proposée par l'Administration cantonale et avalisée par la Cour de justice [qui consistait notamment à refuser certaines déductions sociales telles que les frais médicaux ou les charges de famille] s'écarte de manière inadmissible du texte légal" et que l'AFC est ainsi "tombée dans l'arbitraire".

Cette clarification bienvenue de notre Haute Cour instaure ainsi une sécurité juridique permettant de procéder à une planification fiscale correcte et à une estimation précise de la charge fiscale des contribuables susceptibles de bénéficier de ce bouclier fiscal.

A noter encore que cet arrêt du Tribunal fédéral devrait aussi avoir un impact au niveau vaudois puisque la pratique de l'administration fiscale de ce canton est la même que celle de Genève.

(Source: www.bger.ch / ATF 2C_869/2017 et 2C_870/2017) .

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Déduction fiscale des frais de garde: augmentation à Genève et au niveau fédéral

Mis à jour le 18.11.2018

Lors de sa séance du 21 septembre 2018, le Grand Conseil genevois a accepté une modification de la loi sur l'imposition des personnes physiques (LIPP) visant à faire passer la déduction fiscale pour frais de garde de CHF 3'992,00 actuellement à CHF 25'000,00.

Cette modification intervient notamment suite au message du Conseil fédéral du 9 mai 2018 relatif à la modification de la loi sur l'impôt fédéral direct (LIFD) prévoyant une telle déduction de CHF 25'000,00. Le texte fédéral est actuellement en consultation mais ne devrait à priori pas rencontrer d'opposition.

Au niveau genevois, le délai référendaire arrivait à échéance le 7 novembre 2018. Aucun référendum n'ayant toutefois été déposé, la modification entrera en vigueur dès la période fiscale 2019.

(Source: www.ge.ch/grand/conseil).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Elimination de la pénalisation du mariage en matière fiscale

Berne, 21.03.2018

Lors de sa séance du 21 mars 2018, le Conseil fédéral a adopté son message sur l'imposition du couple et de la famille. Le but de la réforme en la matière est de mettre fin à l'avantage fiscal, contraire à la constitution, dont bénéficient actuellement certains couples de concubins par rapport à des couples mariés ayant la même situation.

"Selon le modèle proposé, l'autorité de taxation commence par calculer l'impôt du couple d'après les règles de la taxation commune. Ensuite, elle procède à un deuxième calcul de l'impôt (calcul alternatif) qui se fonde sur l'imposition individuelle des couples de concubins. Le couple doit acquitter le moins élevé des deux montants calculés. En résumé, le calcul alternatif de l'impôt consiste en une correction du barème qui élimine de manière ciblée une éventuelle pénalisation des couples mariés dans le calcul de l'impôt".

Cependant, dans la mesure où, selon la solution proposée, "le barème ordinaire de l'impôt fédéral direct s'appliquera à toutes les personnes non mariées avec enfants, à la place du barème pour personnes mariées", ce nouveau système pourrait entraîner, dans certains cas, une augmentation de la charge fiscale des familles monoparentales.

Par conséquent, même si les propositions du Conseil fédéral vont dans la bonne voie, le projet final de loi devra veiller à ne pas créer une nouvelle discrimination fiscale, ceci, avant que la question ne soit, éventuellement, tranchée définitivement par le peuple.

(Lien vers le message du Conseil fédéral / Source: www.admin.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Exonération partielle des gains de loterie

Suite à l'acceptation par le peuple suisse, lors de la votation populaire du 10 juin 2018, de la nouvelle loi fédérale sur les jeux d'argent (LJAr), "les gains unitaires jusqu’à concurrence d’un montant d’un million de francs provenant de la participation à un jeu de grande envergure autorisé par la LJAr [Swiss Loto, Euro Millions] et de la participation en ligne à des jeux de casino autorisés par la LJAr" ne seront plus imposés dès le 1er janvier 2019, date d'entrée en vigueur de la loi (Source: www.admin.ch).

A noter que de nombreux Etats, tels que la France, exonèrent totalement ce type de gains.

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Frais de déplacement à Genève: confirmation de la limite à CHF 500,00

Dans son arrêt du 6 février 2018, le Tribunal fédéral a définitivement confirmé le plafonnement à CHF 500,00 de la déduction relative au frais de déplacement pour les contribuables genevois.

Dès la période fiscale 2017, les frais de déplacement ne peuvent donc plus être déduits au-delà de cette limite. Le plafond au niveau fédéral reste à CHF 3'000,00.

De nombreux "quasi-résidents" n'auront ainsi plus d'intérêt à établir une déclaration fiscale complète.

(Source: www.frontalier.org)

Pour toutes questions à ce sujet: 022 787 07 70 ou

PF17: le Conseil fédéral fixe les grandes lignes

Lors de sa séance du 9 juin 2017, le Conseil fédéral a adopté l'essentiel des lignes directrices du Projet fiscal 17 (PF 17), descendant de la défunte RIE III. Le Département fédéral des finances doit désormais soumettre au Conseil fédéral un projet destiné à la consultation d'ici au mois de septembre 2018.

Les principales mesures retenues par le Conseil fédéral sont les suivantes:

Mesures fiscales

- suppression des statuts fiscaux cantonaux;

- définition de la patent box resserrée et conforme au standard de l'OCDE;

- introduction de déductions supplémentaires pour la recherche et le développement à hauteur de 50% au plus des frais effectifs;

- introduction d'une limitation des allégements cumulés de 70% du bénéfice imposable;

- augmentation de l'imposition des dividendes (70% au niveau fédéral direct et au minimum 70% au niveau cantonal).

Autres mesures

- relèvement de 17 à 20.5% de la part cantonale à l'impôt fédéral direct;

- introduction d'une clause visant à tenir compte de l'impact de la réforme pour les villes et des communes;

- hausse des prescriptions minimales de la Confédération en matière d'allocations familiales – le canton de Genève n'est pas concerné car les allocations sont déjà au-dessus du plancher.

L’entrée en vigueur de la nouvelle loi fédérale est prévue pour le 1er janvier 2019. Les cantons disposent d’un délai d’un an pour transposer le projet dans leur droit cantonal et le mettre en œuvre au 1er janvier 2020.

(Source: www.ge.ch)

Pour toutes questions à ce sujet: 022 787 07 70 ou

Propriétaires immobiliers à Genève: pas d'augmentation de la valeur locative

Dans le courant du mois de janvier de cette année, tous les propriétaires immobiliers du canton de Genève ont reçu une lettre de l'adminsitration fiscale cantonale (AFC) les informant que la valeur locative de leur bien serait augmentée de 7,90% dès la période fiscale 2017.

Toutefois, suite à une motion du MCG, largement suivie par la droite, lors de sa sécance du 25 janvier 2018, le Grand Conseil a voté à 60 voix contre 30 pour un moratoire sur cette augmentation. Lors de cette séance, le conseiller d'Etat Serge Dal Busco a affirmé que le Conseil d'Etat allait "surseoir à cette hausse".

Ce moratoire a été officialisé par le Conseil d'Etat lors de sa séance du 7 février 2018. L'AFC en a d'ores et déjà pris acte puisqu'elle indique désormais sur son site internet que "[d]ès lors, les valeurs locatives 2017 qui ont été communiquées par l'Administration fiscale cantonale par courrier à chaque propriétaire ne sont plus valables. Ce sont les valeurs locatives non indexées, soit les valeurs locatives 2016, qui doivent être reportées pour les déclarations 2017" (Source: www.ge.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou

Secret bancaire: pas de votation populaire

L'initiative "oui à la protection de la sphère privée" (pour le détail, voir ici notre news du 26 août 2015), a été retirée par ses auteurs. Le peuple suisse ne se prononcera donc pas sur l'inscription du secret bancaire dans la constitution.

Les initiants sont en effet arrivés à la conclusion que l'abandon du projet de réforme du droit pénal fiscal, lequel aurait fortement affaibli le secret bancaire en Suisse, permettait d'atteindre le but recheché par l'initiative, soit un "statu quo".

Pour l'heure, le secret bancaire, malgré sa disparition à l'échelon international, est toujours garanti pour les personnes domiciliées en Suisse qui possédent un compte dans une banque suisse (Source: www.rts.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou

Gains de loterie: exonération partielle en vue

Le texte final de la loi fédérale sur les jeux d'argent (LJAr) a été mis sous toit le 29 septembre 2017 par le Conseil national et le Conseil des Etats.

Cette nouvelle loi prévoit notamment l'exonération fiscale des gains de loterie et de jeux en ligne suisses inférieurs à CHF 1'000'000,00. A noter que de nombreux Etats, tels que la France, exonèrent déjà totalement ce type de gains.

Le Conseil national qui, à l'instar du Conseil fédéral, réclamait justement une exonération complète, s'est ainsi rallié à la position du Conseil des Etat, lequel s'est montré plus restrictif dès le début des débats.

Dans la mesure cependant où ce texte "protectionniste" instaure également le blocage des jeux d'argent en ligne étrangers, un référendum a été lancé par les milieux libéraux.

Pour toutes questions à ce sujet: 022 787 07 70 ou

Baisse des taux de TVA au 1er janvier 2018

Suite au refus par le peuple suisse, le 24 septembre 2017, du projet "Prévoyance vieillesse 2020", les taux de TVA baisseront dès le 1er janvier 2018.

Le taux "normal" passera ainsi de 8% à 7,7% et le taux spécial pour les prestations du secteur de l'hébergement de 3,8% à 3,7% (Source: www.estv.admin.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou