Cyrille Tardin

Chères clientes, Chers clients,

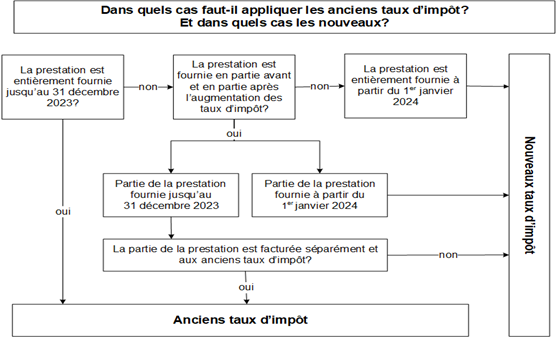

Afin de combler le manque de financement du système de retraite, les Suisses ont voté pour un relèvement des taux de TVA. C’est dans ce contexte que nous souhaitons vous informer des changements qui suivent.

Les taux de TVA seront dès le 1er janvier 2024 :

- Taux normal 8.1% (ancien 7.7%)

- Taux réduit 2.6% (ancien 2.5%)

- Taux spécial / hébergement 3.8% (ancien 3.7%)

Il conviendra d’adapter votre facturation sachant que la date du service rendu ainsi que la date de la livraison de la marchandise sera décisive pour le passage au nouveau taux. Ce n’est donc ni la date de la facturation, ni la date du paiement qui fera foi.

Dans le cas d’un service effectué sur les deux années 2023/2024, il conviendra de mentionner l’ancien et le nouveau taux sur votre facturation. A défaut, le nouveau taux devra être appliqué.

Dans le cas d’un paiement anticipé en 2023 de la part d’un client pour un service rendu ou une marchandise qui sera livrée en 2024, il faudra appliquer le nouveau taux.

Vous trouverez ces principes schématisés ci-dessous publiés par la TVA.

Nous vous invitons en conséquence à adapter votre système de facturation ainsi que vos éventuels contrats à l’attention de vos clients.

Nous nous tenons naturellement à votre disposition pour toute question y relative.

Votre équipe Depigest.

The amendment to the federal law on the taxation of earned income at source, which came into force on 1 January 2021, will have practical repercussions on a number of taxpayers.

The most significant impacts are as follows :

- Foreign taxpayers, resident in Switzerland and holding a B (or L) residence permit, are now required to submit a complete tax declaration (‘mandatory TOU’) if their annual income exceeds CHF 120,000.00. A ‘complete tax declaration’ means a list of all the taxpayer’s income (from both Swiss and foreign sources) and all other assets, whether located in Switzerland or abroad. However, in order to avoid double taxation, taxable income and assets in another country are not taken into account for the calculation of the tax rate. Nevertheless, gross income from the gainful employment of spouses is not added to determine the minimum amount.

For taxpayers below this threshold of CHF 120,000.00 in income but with taxable assets (for Geneva, CHF 83,000.00 for single taxpayers and CHF 166,000.00 for a married couple), as in the past, filing a tax declaration is also compulsory.

In order to claim additional deductions on their income (especially contributions to the 3rd pillars a and b, redemption of the 2nd pillar, childcare costs), taxpayers below both of these thresholds may file a complete tax declaration to obtain optional subsequent ordinary taxation (‘optional TOU’).

All of the above-mentioned taxpayers subject to subsequent ordinary taxation (mandatory or optional) will remain subject to this regime until they are no longer liable for withholding tax, even if one of the reasons for mandatory subsequent ordinary taxation no longer applies

- As regards taxpayers domiciled outside Switzerland (especially in neighbouring countries), only persons who obtain a minimum of 90% of their income in Switzerland (quasi-residents) may, each year, request optional subsequent ordinary taxation (‘optional TOU’) to claim additional deductions on their income (especially property maintenance costs, contributions to the 3rd pillars a and b, redemption of the 2nd pillar, childcare costs). For persons ineligible for quasi-resident status, the Geneva tax adjustment form will therefore no longer enable them to request a correction to the scale or claim childcare costs, in particular.

These rules, applicable in all cantons from the 2021 tax period, will therefore require many people to draw up a tax declaration, whereas they were not required to do so in the past.

Even for taxpayers subject to mandatory ordinary taxation, insofar as the procedure is initiated by the taxpayers themselves (in Geneva, sending of a rectification form by 31 March of the following year), the tax authorities may accuse them of tax avoidance if these obligations are not respected.

This legal amendment is also detailed in a circular (in French) (Circulaire AFC No 45) published by the Federal Tax Administration (FTA).

If you have any questions on this matter, call 022 787 07 70, or contact form or

See also our associated publications :

- Overview of wealth tax in Switzerland and in Geneva

- Taxation: what are the consequences for owners, domiciled in Switzerland, of property located abroad

- Definition of the concept of tax avoidance and tax evasion in Swiss tax law and differences from other terms (in French)

Entrée en vigueur le 1er janvier 2021, la modification de la loi fédérale sur l'imposition à la source des revenus d'activité dépendante va désormais faire ressentir ses effets en pratique pour de nombreux contribuables.

Les effets les plus sensibles sont les suivants :

- Les contribuables de nationalité étrangère, résidents en Suisse et titulaires d'un permis B (voire L) d'établissement, ont désormais l'obligation de remplir une déclaration fiscale complète ("TOU obligatoire") si leur revenu annuel dépasse CHF 120'000,00. Par "déclaration fiscale complète", on entend l'inventaire de tous les revenus du contribuable (que ceux-ci soient de source(s) suisse(s) ou étrangère(s)) et de tous ses éléments de fortune, que ceux-ci se situent en Suisse ou dans un autre Etat. Pour éviter une double imposition, les revenus et la fortune imposables dans un autre Etat ne sont toutefois pris en compte que pour le calcul du taux d'imposition. A noter néanmoins que les revenus bruts de l’activité lucrative dépendante des époux ne sont pas additionnés pour déterminer le montant minimal.

Pour les contribuables n'atteignant pas cette limite de CHF 120'000,00 de revenus mais disposant d'une fortune imposable (pour Genève, à partir de CHF 83'000,00 pour les contribuables célibataires et CHF 166'000,00 pour un couple marié), comme par le passé, le dépôt d'une déclaration fiscale est également obligatoire.

Les contribuables n'atteignant aucune de ces limites ont la possibilité, pour faire valoir des déductions supplémentaires sur leurs revenus (notamment cotisations aux 3èmes piliers a et b, rachat de 2ème pilier, frais de garde), de déposer une déclaration fiscale complète pour obtenir une taxation ordinaire ultérieure facultative ("TOU facultative").

Tous les contribuables susmentionnés qui ont fait l’objet d’une taxation ordinaire ultérieure (obligatoire ou facultative) restent soumis à ce régime jusqu’à la fin de leur assujettissement à l’impôt à la source, et cela même si l’un des motifs de taxation ordinaire ultérieure obligatoire ne devait plus être réalisé.

- S'agissant des contribuables domiciliés hors de Suisse (notamment frontaliers), seules les personnes réalisant au minimum 90% de leurs revenus en Suisse (quasi-résidents) pourront, chaque année, solliciter une taxation ordinaire ultérieure facultative ("TOU facultative") pour faire valoir des déductions supplémentaires sur leurs revenus (notamment frais d'entretien d'immeubles, cotisations aux 3èmes piliers a et b, rachat de 2ème pilier, frais de garde). Pour les personnes non-éligibles au statut de quasi-résident, le formulaire genevois de rectification de l'impôt à la source ne permettra ainsi plus qu'à, notamment, demander une correction du barème ou faire valoir des charges d'enfants.

Ces règles, applicables dans tous les cantons dès la période fiscale 2021, vont donc contraindre de nombreuses personnes à établir une déclaration fiscale alors qu'elles n'y étaient pas soumises auparavant.

A noter encore que, dans la mesure où, même pour les contribuables soumis à la taxation ordinaire obligatoire, la procédure est mise en route par une démarche du contribuable lui-même (à Genève, envoi du formulaire de rectification avant le 31 mars de l'année suivante), l'autorité fiscale pourrait être tentée de lui reprocher une soustraction fiscale en cas de manquement à ses obligations.

Cette modification légale fait par ailleurs l'objet d'une circulaire détaillée (Circulaire AFC No 45) publiée par l'Administration fédérale des contributions (AFC).

Pour toutes questions à ce sujet: 022 787 07 70, formulaire de contact ou

A consulter également, nos publications connexes:

- Aperçu de l'impôt sur la fortune en Suisse et à Genève

- Fiscalité: Quelles conséquences pour les propriétaires, domiciliés en Suisse, de biens immobiliers sis à l'étranger?

- Définition des notions de soustraction et d'évasion en droit fiscal suisse et distinction avec d'autres concepts

Le 2 mars 2020, l'OFL (Office fédéral du logement) a publié le nouveau taux d'intérêt de référence applicable aux contrats de bail.

Ce taux de référence diminue de 0,25% et s'établit désormais à 1,25%.

Suite à ce recul du taux, les locataires ont théoriquement le droit d'obtenir une baisse de loyer minimum de 2,91%.

Il faut néanmoins noter que cette diminution de loyer théorique peut être supérieure si le loyer repose par exemple sur un taux de référence de plus de 1,50%.

Selon les cas, une demande de baisse de loyer peut cependant aboutir également à une hausse de loyer. En effet, dans le cadre d'une demande du locataire, le bailleur est en mesure d'opposer d'autres critères de fixation du loyer tels que des travaux à plus-value qui n'ont pas encore été répercutés sur le montant du loyer ou encore l'augmentation des charges courantes de l'immeuble.

Source: www.bwo.admin.ch

Pour toutes questions à ce sujet: 022 787 07 70 ou

17.02.2020

Au mois de janvier 2020, sous la pression, d'une part, de la population qui se plaint de la flambée du prix de l'immobilier et, d'autre part, de l'OCDE qui entend lutter contre les régimes fiscaux privilégiés, le gouvernement portugais a décidé de durcir les règles concernant le statut "RNH" et les "Golden Visas".

Pour rappel, le statut de "résident non habituel" (RNH) a été mis en place en 2009 au Portugal pour redynamiser l'économie du pays, en berne depuis plusieurs années. Ce statut avait pour but d'attirer les travailleurs exerçant des métiers à haute valeur ajoutée et les retraités en leur faisant bénéficier, pendant 10 ans, d'une exonération totale d'impôt sur les revenus de source étrangère et d'un taux d'imposition de 20% sur les revenus de source portugaise à haute valeur ajoutée.

Pour leur part, les "Golden Visas", lancés en 2012, ont été instaurés pour attirer les riches investisseurs étrangers en permettant à tout individu, pour un investissement minimum de EUR 350'000,00 dans le pays et par le biais d'une procédure très simple et rapide, d'obtenir un visa de résidence au Portugal pour lui-même et sa famille, un passeport portugais après 6 ans de résidence et, par conséquent, un accès facilité à la citoyenneté européenne.

En janvier de cette année, le gouvernement portugais a donc décidé de mettre un terme à l'exonération totale d'impôt pour les revenus de source étrangère des bénéficiaires du statut RNH en appliquant un taux d'imposition fixe de 10% sur les revenus issus de rentes étrangères et de mettre un frein à l'octroi (trop) facilité des Golden Visas.

D'un point de vue fiscal, malgré ces mesures, qui devraient être applicables dès la période fiscale 2020, le statut de RNH restera toutefois très attractif pour les retraités qui perçoivent des rentes relativement élevées, ce d'autant plus que le Portugal ne prélève pas d'impôt sur la fortune.

(Sources: Codigo IRS, Informativo da autoridade tribuária e aduaneira - IRS do regime fiscal para o residente não habitual / https://www.jornaldenegocios.pt/economia/financas-publicas/detalhe/pensionistas-estrangeiros-podem-pedir-irs-de-0-ate-marco-de-2021).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Lors de sa séance du 27 septembre 2019, le Conseil fédéral a décidé de mettre en vigueur la loi fédérale sur la mise en œuvre des recommandations du Forum mondial sur la transparence et l'échange de renseignements à des fins fiscales (Forum mondial) au 1er novembre 2019.

La conséquence la plus sensible liée à l'entrée en vigueur de cette loi est l'interdiction des actions au porteur pour les sociétés qui ne sont pas cotées en bourse ou dont les actions ne sont pas émises sous forme de titres intermédiés.

Les actions au porteur non autorisées seront converties en actions nominatives 18 mois après l'entrée en vigueur de la loi, soit le 1er mai 2021.

Beaucoup de sociétés anonymes en Suisse sont donc concernées par cette mesure et devront se mettre en règle avant cette date (modification des statuts de la société par le biais d'un notaire).

La loi prévoit en outre une amende pour les actionnaires ou les sociétés qui omettent d'annoncer les ayants droit économiques ou de tenir le registre des actions ou la liste des ayants droit économiques des actions. Elle oblige enfin les entités juridiques dont le siège principal se trouve à l'étranger et l'administration effective en Suisse à tenir une liste de leurs détenteurs au lieu de leur administration effective.

Lien vers le texte de la loi: "Loi fédérale sur la mise en œuvre des recommandations du Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales".

(Source: www.efd.admin.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

L'aboutissement formel du référendum lancé par l'UDC contre la modification de la loi fédérale sur les allocations pour perte de gain (Lien vers le texte de la modification) visant au financement d'un congé paternité de deux semaines a été confirmé par la Chancellerie fédérale le 5 février 2020.

Le congé paternité de deux semaines adopté par le parlement le 27 septembre 2019 sera donc soumis au vote, probablement en septembre (le 27 le cas échéant) de cette année.

En cas de refus, le peuple pourrait à nouveau se prononcer sur la question, cette fois sur l'initiative visant à un congé paternité de quatre semaines (retirée suite au modèle de deux semaines retenu par le parlement).

(Source: www.bk.admin.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Suite à l'aboutissement formel du référendum lancé en octobre 2019 par le Parti socialiste, l'augmentation de la déduction fiscale, au niveau fédéral, des frais de garde des enfants par des tiers constituera l'un des objets de la votation populaire du 17 mai 2020.

Cette modification de la loi fédérale sur l'impôt fédéral direct (LIFD) prévoit une augmentation de la déduction fiscale pour frais de garde de CHF 10'100,00 actuellement à CHF 25'000,00. Elle prévoit également une augmentation de la déduction fiscale pour charge de famille de CHF 6'500,00 actuellement à CHF 10'000,00 (Lien vers le texte de la loi).

Pour rappel, au niveau genevois (Cf. notre news du 18.11.2018), la modification de la loi sur l'imposition des personnes physiques (LIPP) visant à faire passer la déduction fiscale pour frais de garde de CHF 3'992,00 actuellement à CHF 25'000,00 est applicable dès la période fiscale 2019.

(Source: www.bk.admin.ch).

Pour toutes questions à ce sujet: 022 787 07 70 ou .

Nouvelle publication de DEPIGEST SA dans le domaine de la prévoyance/fiscalité

Vous pouvez prendre connaissance de notre nouvelle publication "Prévoyance professionnelle: comparasion entre la rente et le capital" sous ce lien:

https://www.depigest.ch/images//stories/theme_pdf/_8_PREVOYANCE_PROFESIONNELLE_COMPARAISON_RENTE_CAPITAL.pdf

Et dans la rubrique "Publications".

Pour toutes questions et tous conseils à ce sujet: 022 787 07 70, ou formulaire de contact: pour Genève (et autres cantons) ou pour Lausanne.

Pour un conseil à ce sujet: 022 787 07 70 ou

Nouvelle publication de DEPIGEST SA dans le domaine de la fiscalité

Vous pouvez prendre connaissance de notre nouvelle publication "Définition des notions de soustraction et d'évasion en droit fiscal suisse et distinction avec d'autres concepts" sous ce lien:

https://www.depigest.ch/images//stories/theme_pdf/_7_EVASION_FISCALE_ET_SOUSTRACTION_DROIT_FISCAL_SUISSE.pdf

Et dans la rubrique "Publications".

Pour toutes questions et tous conseils à ce sujet: 022 787 07 70, ou formulaire de contact: pour Genève (et autres cantons) ou pour Lausanne.

Pour un conseil à ce sujet: 022 787 07 70 ou